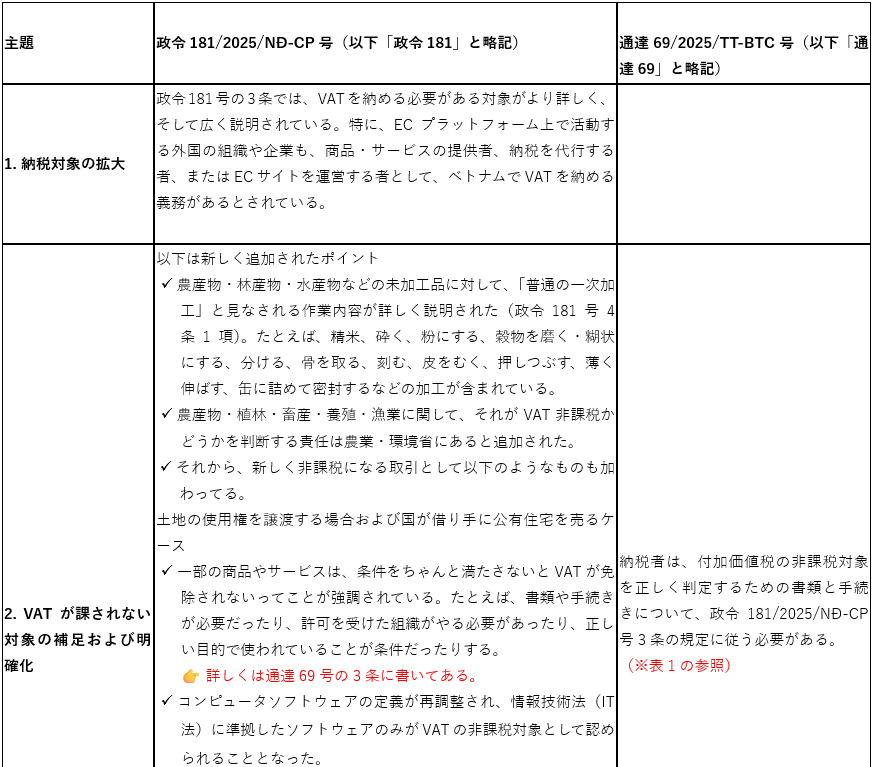

付加価値税法の一部内容の詳細と実施ガイド

政令181/2025/NĐ-CP号と通達69/2025/TT-BTC号は、付加価値税に関する透明性の強化と税の取りこぼし防止という点で、大きな転換点となっている。企業はリスクを抑えつつ、仕入税額控除や還付の権利を確実にするために、すぐに対応・見直しが求められる。

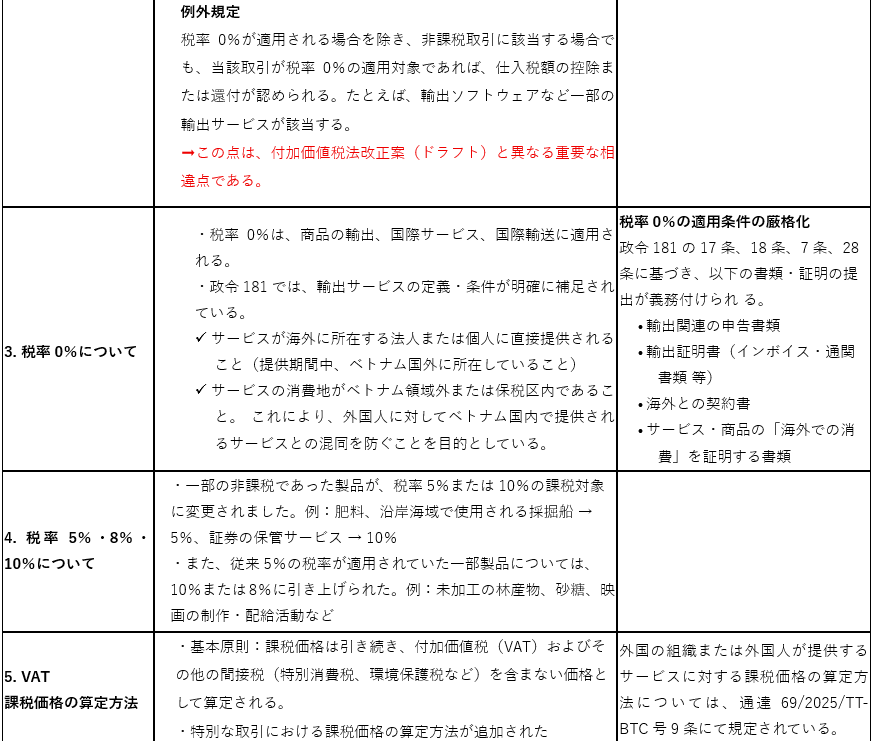

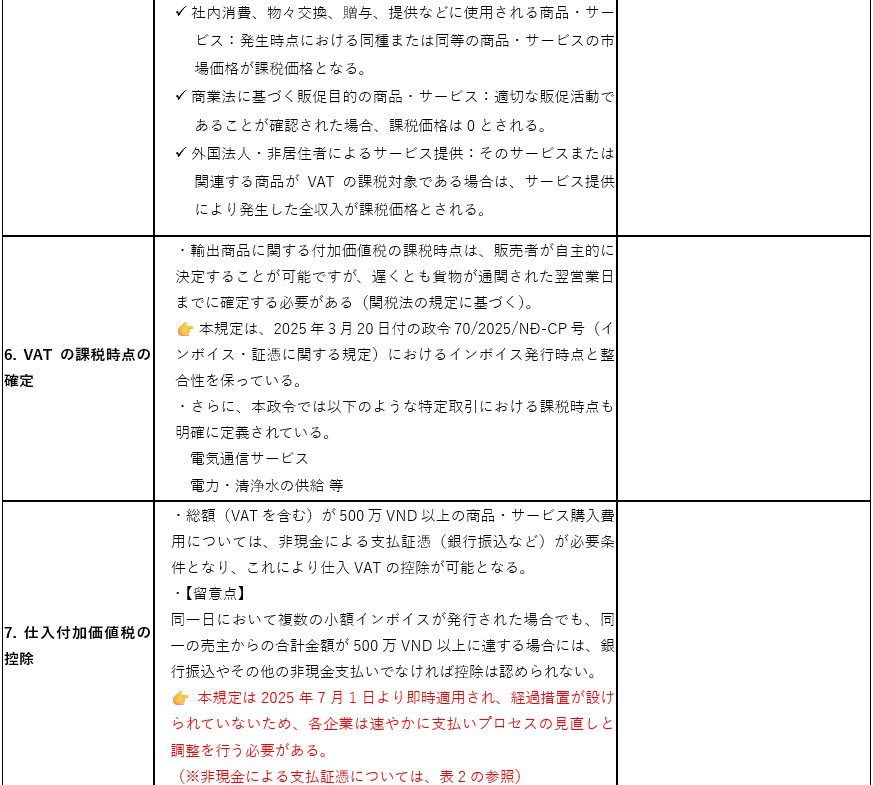

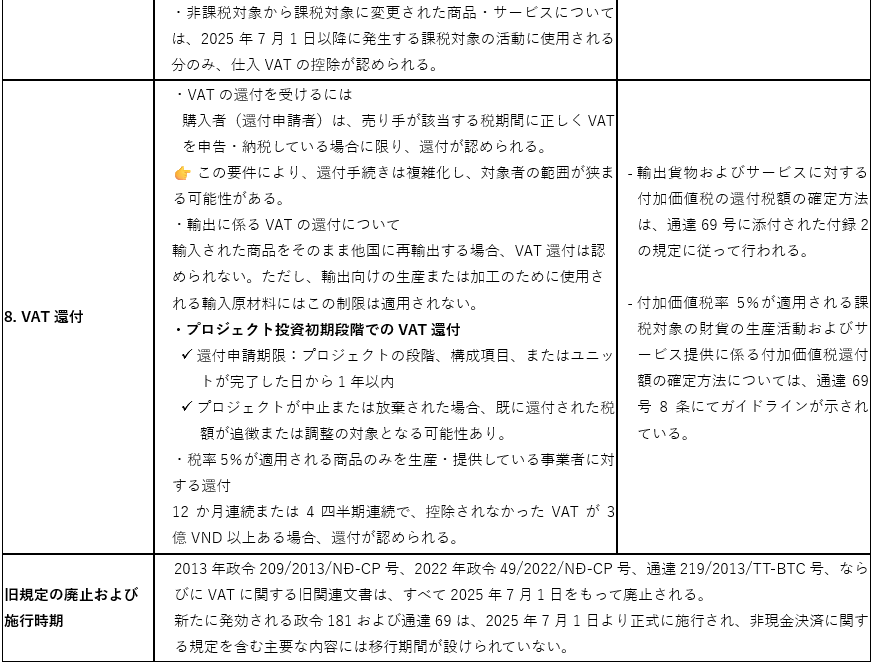

2024年の付加価値税法の改正点に加えて、政令181/2025/NĐ-CP号と通達69/2025/TT-BTC号では、以下のような重要な変更がある。

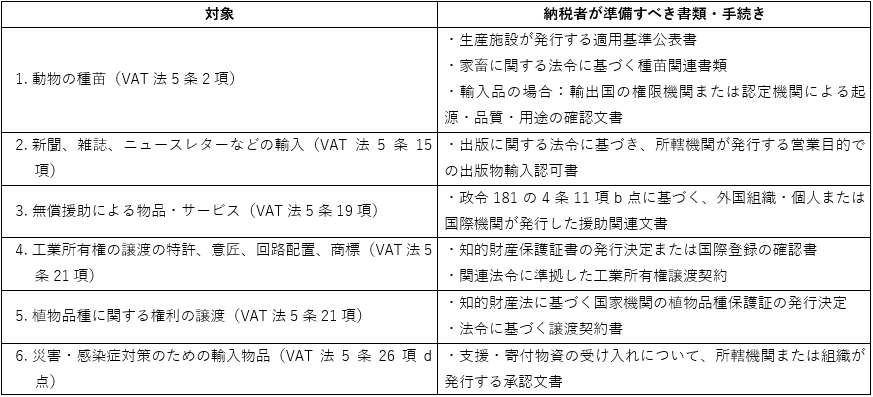

表1:付加価値税の非課税対象を確定するための書類および手続き(通達69の3条)

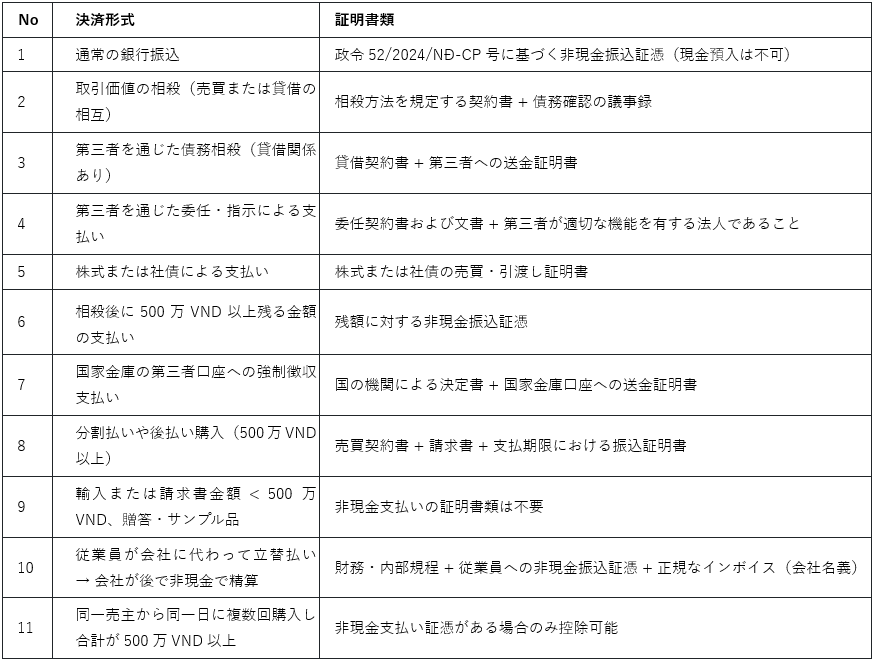

表2:非現金決済の11の形式と証明書類(政令181号・26条)

政令52/2024/NĐ-CP号 における非現金支払い手段・証憑の定義

支払い証憑

・小切手

・振替依頼書

・支払委任状/取立委任状

・取立依頼

支払い手段

・デビットカード、クレジットカード、プリペイドカードなどの銀行カード

・電子ウォレット

・その他、ベトナム国家銀行の規定に基づく決済手段