電子インボイスに関する新規の改正点・政令70/2025/NĐ-CP

2025年3月20日、政府は政令70/2025/NĐ-CPを公布し、インボイスと証憑に関する政令123/2020/NĐ-CPの重要な規定を修正・補足した。本政令は2025年6月1日より施行される。

I. 電子インボイスの利用対象拡大

ベトナムに恒久的施設を有しない海外事業者

電子商取引、デジタルプラットフォームを活用した事業、その他のサービスを提供する海外事業者は、本政令の規定に基づき、自主的に電子インボイスを使用することができる。

輸出業務を行う組織・企業・個人(輸出者)

商品の輸出や国外向けのサービス提供を行う組織、企業、個人で、電子的手段により商業インボイスのデータを税務機関へ送信する要件を満たす者である。

電子商業インボイスは、本政令の10条の内容要件および第12条に定められた税務機関の標準データフォーマット要件を満たす必要がある。

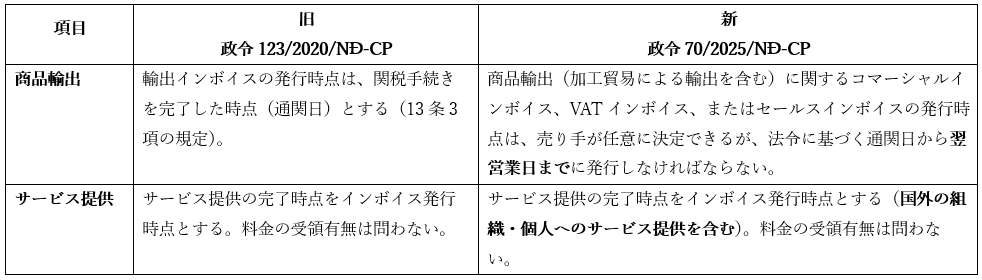

II. インボイス発行のタイミングに関する一般規定

III. 電子インボイスの種類

- 加工貿易企業(輸出加工企業)に関する規定

-

- 加工貿易企業が、工業団地・輸出加工区に関する法令で定められた加工貿易以外の事業活動を行い、直接課税方式でVATを申告する場合は、セールスインボイスを使用する。

- 加工貿易企業が控除方式でVATを申告する場合は、VATインボイスを使用する。

- コマーシャルインボイス

-

- 商品の輸出や国外向けのサービス提供を行う組織、企業、個人(輸出者)が、電子的手段を用いてコマーシャルインボイスのデータを税務機関へ送信する要件を満たす場合に適用される。

- レジシステム(POS)から生成されるレシート

-

- 政令123では基本原則のみを規定していたが、本改正により、適用対象、要件の詳細が明確化される。

- QRコードの追加に関する規定が新たに設けられ、購入者がインボイスを簡単に照会できるようになる。

III. インボイスの内容

プロモーションに関連するインボイスの新規規定追加

- 販促、贈与、寄贈に関するインボイスの発行

-

- 商業法の規定に基づく販促活動や、適法な贈与・寄贈の際、インボイスは販促・贈与・寄贈の合計額で発行可能である。これに対象商品・サービスのリストを添付する必要がある。

- 記録と保管義務

-

- 販促・贈与・寄贈に関連する書類を適切に保管し、必要に応じて機関へ提出する義務がある。

- 取引情報の正確性を保証し、当局の要請があれば詳細リスト(販売商品・サービス)を提供する責任を負う。

- 顧客が取引ごとにインボイスを求める場合

-

- 販売者は各取引ごとにインボイスを発行し、顧客へ提供する義務がある。

- インボイスへの明確な記載事項

-

- インボイスには「添付リスト番号…、発行日…」を明記する必要がある。

- 添付リストには以下の情報を記載する。

- 販売者の名称、税コード、住所

- 商品・サービス名、数量、単価、総額

- 発行日、作成者の氏名と署名

- VAT控除方式を適用する販売者の場合

-

- 添付リストには「VAT税率」および「VAT税額」の項目を追加する。

- 総支払額がインボイスの記載額と一致する必要がある。

- 販売順に日別で記録し、「インボイス番号…、発行日…」を記載する。

特に重要なポイントとして、電子署名のタイミングはインボイス発行時点から「最長1営業日以内」とする。

- 電子インボイスのデジタルサイン及び税務機関への送信期限

-

- 電子インボイスの発行日時とデジタルサインの日時が異なる場合、以下の期限を厳守する必要がある。

- 税務機関が発行するコード付き電子インボイスの場合:デジタルサインを行い、税務機関へ送信する期限は発行翌営業日まで。

- 税務機関のコードなし電子インボイスの場合:電子署名を行い、電子インボイスのデータを税務機関へ送信する期限は発行翌営業日まで。

- ただし、本政令の22条第3項a.1に規定される集計リストによるデータ送信の場合は例外である。

- 電子インボイスの発行日時とデジタルサインの日時が異なる場合、以下の期限を厳守する必要がある。

- 税務申告のタイミング

-

- 売り手:インボイス発行日時に基づいて税務申告を行う。

- 買い手:受領したインボイスが適切な形式・内容(本政令10条の規定)を満たしていることを確認した時点で税務申告を行う。

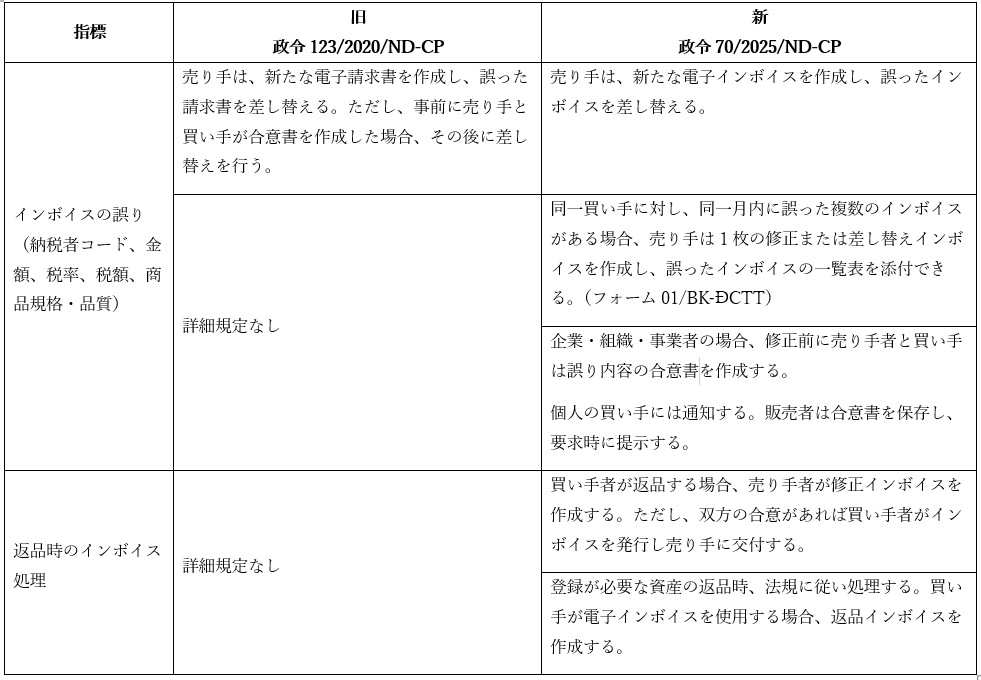

V.電子インボイスの調整・差替