CẬP NHẬT ĐIỂM MỚI HÓA ĐƠN ĐIỆN TỬ – NGHỊ ĐỊNH 70/2025/NĐ-CP SỬA ĐỔI NGHỊ ĐỊNH SỐ 123/2020/NĐ-CP

Ngày 20 tháng 3 năm 2025, Chính phủ ban hành Nghị định số 70/2025/NĐ-CP nhằm sửa đổi, bổ sung một số quy định quan trọng của Nghị định 123/2020/NĐ-CP liên quan đến hóa đơn, chứng từ. Nghị định này có hiệu lực từ ngày 01 tháng 6 năm 2025.

I/ MỞ RỘNG ĐỐI TƯỢNG SỬ DỤNG HÓA ĐƠN ĐIỆN TỬ

Nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác đăng ký tự nguyện sử dụng hóa đơn điện tử theo quy định tại Nghị định này

Các tổ chức, doanh nghiệp, cá nhân (người xuất khẩu) có hoạt động xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài mà người xuất khẩu đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế. Hóa đơn thương mại điện tử đáp ứng quy định về nội dung theo quy định tại Điều 10 Nghị định này và quy định về định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

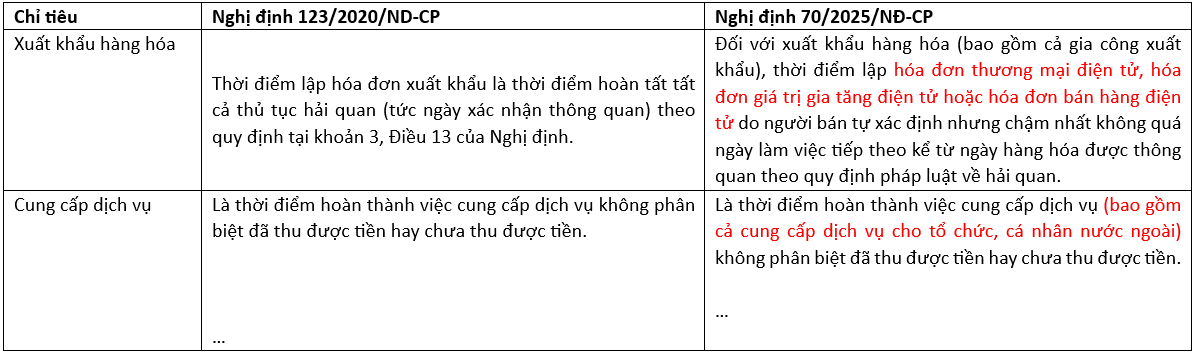

II/ THỜI ĐIỂM LẬP HÓA ĐƠN (ĐIỀU 9) QUY ĐỊNH CHUNG

III/ LOẠI HÓA ĐƠN ĐIỆN TỬ

Bổ sung quy định đối với một số loại hóa đơn điện tử:

- Doanh nghiệp chế xuất có hoạt động kinh doanh khác (ngoài hoạt động chế xuất theo quy định pháp luật về khu công nghiệp, khu chế xuất) khai thuế giá trị gia tăng theo phương pháp trực tiếp thì sử dụng hóa đơn bán hàng. Doanh nghiệp chế xuất khai thuế giá trị gia tăng theo phương pháp khấu trừ thì sử dụng hóa đơn giá trị gia tăng.

- Hóa đơn thương mại điện tử là hóa đơn áp dụng đối với các tổ chức, doanh nghiệp, cá nhân (người xuất khẩu) có hoạt động xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài mà người xuất khẩu đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế.

- Hóa đơn điện tử có mã khởi tạo từ máy tính tiền: Nghị định 123 nêu ra các nguyên tắc chung và Nghị định sửa đổi Nghị định 123 làm rõ hơn các trường hợp được áp dụng, nội dung yêu cầu, đồng thời thêm nội dung về mã QR để người mua có thể tra cứu hóa đơn.

IV/ NỘI DUNG CỦA HÓA ĐƠN

Bổ sung quy định liên quan đến nội dung của hóa đơn trường hợp khuyến mại hàng hóa, dịch vụ. Cụ thể:

- Trường hợp khuyến mại hàng hóa, dịch vụ theo quy định của pháp luật về thương mại; cho, biếu, tặng hàng hóa, dịch vụ phù hợp với quy định pháp luật thì được lập hóa đơn tổng giá trị khuyến mại, cho, biếu, tặng kèm theo danh sách khuyến mại, cho, biếu, tặng.

- Tổ chức lưu giữ hồ sơ có liên quan về chương trình khuyến mại, cho, biếu, tặng và cung cấp khi cơ quan có thẩm quyền yêu cầu và phải chịu trách nhiệm về tính chính xác nội dung thông tin giao dịch và cung cấp bảng tổng hợp chi tiết hàng hóa, dịch vụ khi cơ quan có thẩm quyền yêu cầu.

- Trường hợp khách hàng yêu cầu lấy hóa đơn theo từng giao dịch thì người bán phải lập hóa đơn giao cho khách hàng

- Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng… năm”. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập bảng kê.

- Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất thuế giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số…ngày… tháng… năm.

Đặc biệt, thời điểm ký số không được quá 1 ngày làm việc so với thời điểm lập hóa đơn:

- Trường hợp hóa đơn điện tử đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm ký số và thời điểm gửi cơ quan thuế cấp mã đối với hóa đơn có mã của cơ quan thuế hoặc thời điểm chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế đối với hóa đơn điện tử không có mã của cơ quan thuế chậm nhất là ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn (trừ trường hợp gửi dữ liệu theo bảng tổng hợp quy định tại điểm a.1 khoản 3 Điều 22 Nghị định này).

Thời điểm khai thuế:

- Người bán: theo thời điểm lập hóa đơn.

- Người mua: thời điểm nhận hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Điều 10 Nghị định này.

V/ THAY THẾ, ĐIỀU CHỈNH HÓA ĐƠN ĐIỆN TỬ