DRAFT DECREE PROVIDING DETAILED REGULATIONS ON RESOLUTION NO. 107/2023/QH15 ON THE APPLICATION OF TOP-UP CIT IN ACCORDANCE WITH THE GLOBAL ANTI-BASE EROSION MODEL RULES

1. Purposes

- Implement OECD’s Pillar Two to mitigate tax base erosion and profit shifting globally.

- Ensure Vietnam collects the Top-up Tax revenue from multinational enterprises operating in Vietnam, preventing the loss of income from other countries implementing this rule

2. Scope of application

- Applies to Multinational Enterprises (MNE) with consolidated group revenue of at least 750 million Euros in at least two consecutive financial years.

- Applied entities: subsidiaries or branches in Vietnam.

3. Main regulations

- Top-up tax rate: Businesses must pay additional tax if the total tax paid in Vietnam is below the minimum rate of 15% on accounting profit.

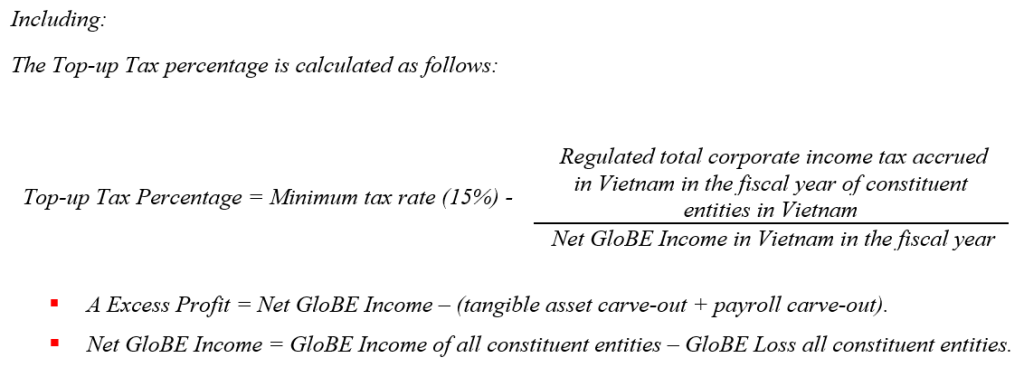

- Calculation method: The OECD rules will be used to calculate the top-up tax taxable income, including:

Income Inclusion Rule – IIR

Jurisdictional Top-up Tax = (Top-up Tax Percentage x Excess Profit) + Additional Current Top-up Tax (if any) – Qualified Domestic Minimum Top-up Tax (if any).

Qualified domestic minimum top-up tax – QDMTT

QDMTT = (Top-up Tax Percentage x Excess Profit) + Additional Current Top-up Tax (if any).

- Deadline for tax declaration and payment:

Businesses must declare, submit reports, and pay the supplementary tax no later than 90 days after the end of the fiscal year.

4. Cases of exemption and exclusion

- Government organizations;

- International organizations;

- Non-profit organizations;

- Pension funds;

- Investment funds as the ultimate parent company;

- Real estate investment organizations as the ultimate parent company;

- Organizations that own 85% of the asset value directly or indirectly through entities that meet the prescribed conditions.

5. Impact on Vietnam

- Encourages foreign corporations to continue investing in Vietnam without the concern about losing benefits from tax incentives

- Strengthens tax transparency and the tax administration capabilities of the government authorities.

This draft is a significant step for Vietnam to further integrate into the international tax system, while also protecting the national budget revenues against global changes.

DỰ THẢO NGHỊ ĐỊNH QUY ĐỊNH CHI TIẾT NGHỊ QUYẾT 107/2023/QH15 VỀ THUẾ TNDN BỔ SUNG THEO CHỐNG XÓI MÒN CƠ SỞ THUẾ TOÀN CẦU

1. Mục đích

- Thực hiện Pillar Two của OECD nhằm giảm thiểu tình trạng xói mòn cơ sở thuế và chuyển dịch lợi nhuận ở cấp độ quốc tế.

- Đảm bảo Việt Nam thu được phần thuế bổ sung từ các tập đoàn đa quốc gia đang hoạt động tại Việt Nam, tránh mất nguồn thu vào tay các quốc gia khác áp dụng quy tắc này.

2. Phạm vi áp dụng

- Áp dụng với các Tập đoàn đa quốc gia có tổng doanh thu hợp nhất toàn cầu tối thiểu 750 triệu Euro trong ít nhất hai năm tài chính liên tiếp gần nhất.

- Đối tượng cụ thể bao gồm các doanh nghiệp có công ty con hoặc chi nhánh tại Việt Nam.

3. Quy định chính:

- Mức thuế bổ sung: Doanh nghiệp phải nộp thêm nếu tổng thuế đã nộp tại Việt Nam thấp hơn mức tối thiểu 15% trên lợi nhuận kế toán.

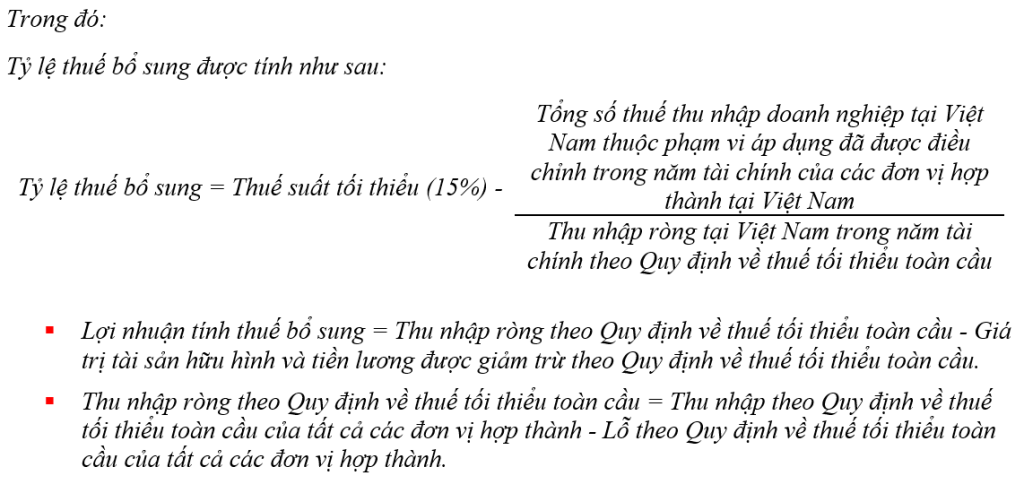

- Phương pháp tính: Sử dụng các quy tắc của OECD để tính toán thu nhập chịu thuế bổ sung, bao gồm:

Quy tắc tổng hợp thu nhập chịu thuế tối thiểu (Income Inclusion Rule – IIR).

Tổng số thuế bổ sung tại một nước = (Tỷ lệ thuế bổ sung x Lợi nhuận tính thuế bổ sung) + Số thuế bổ sung được điều chỉnh cho năm hiện hành (nếu có) – Số thuế bổ sung tối thiểu nội địa đạt chuẩn (nếu có)

Quy định về thuế thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn (QualifiedQualified domestic minimum top-up tax – QDMTT ).

QDMTT = (Tỷ lệ thuế bổ sung x Lợi nhuận tính thuế bổ sung) + Số thuế bổ sung được điều chỉnh cho năm hiện hành (nếu có)

- Thời hạn kê khai và nộp thuế:

Doanh nghiệp phải kê khai, nộp báo cáo và nộp thuế bổ sung chậm nhất sau 90 ngày kể từ ngày kết thúc năm tài chính.

4. Các trường hợp miễn trừ và loại trừ

- Tổ chức của chính phủ;

- Tổ chức quốc tế;

- Tổ chức phi lợi nhuận;

- Quỹ hưu trí;

- Quỹ đầu tư là công ty mẹ tối cao;

- Tổ chức đầu tư bất động sản là công ty mẹ tối cao;

- Tổ chức có ít nhất 85% giá trị tài sản thuộc sở hữu trực tiếp hoặc gián tiếp thông qua các tổ chức đáp ứng các điều kiện theo quy định.

5. Tác động đến Việt Nam

- Khuyến khích các tập đoàn nước ngoài tiếp tục đầu tư vào Việt Nam mà không lo mất lợi ích từ các ưu đãi thuế.

- Tăng cường minh bạch thuế và khả năng quản lý thuế của cơ quan nhà nước.

Dự thảo này là bước tiến quan trọng để Việt Nam hội nhập sâu hơn vào hệ thống thuế quốc tế, đồng thời bảo vệ nguồn thu ngân sách trước những thay đổi toàn cầu.